Artikel aus RheinZeiger - Ausgabe 36

Gemeinsam zum Erfolg

„Der Begriff Mergers and Acquisitions (M&A) stammt aus dem englischen Sprachgebrauch und kann als Fusion von Unternehmen und/oder Kauf von Unternehmen bzw. Unternehmensan-teilen übersetzt werden. M&A bezeich-net alle Vorgänge in Zusammenhang mit dem Übertragen und Belasten von Eigentumsrechten an Unternehmen. Weiterhin geht es um die Konzernbildung, Umstruk-turierung, Verschmelzung und Umwandlung im rechtlichen Sinne.“ So auch nachzulesen im Lexikon von gruenderszene.de. Keine Frage: Hier laufen komplexe Prozesse.

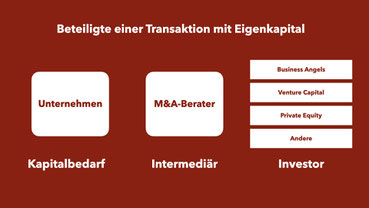

Auch und gerade in der Startup-Szene fällt immer wieder der Begriff M&A. In welchen Situationen werden denn M&A-Prozesse in Gang gesetzt? Selbstverständlich sind es die Käufe oder Verkäufe von Unternehmen. Und es ist das so genannte „Management-buy-out“ oder das „Management buy-in“. Es kann sich aber auch um ein Unternehmen handeln, das dynamisch wachsen will und bereit ist, mit der Hinzunahme von Eigenkapital eine expansive Markt-strategie zu vollziehen oder Wettbewerber zu übernehmen. Ebenso könnte der Eigentümer eines Unternehmens dieses verkaufen wollen, da er keine Nachfolger hat. All dies kann mit Startups zu tun haben. Vielleicht sucht ein Startup Finanzmittel für die Verwirklichung seiner Geschäftsidee – oder für die Übernahme eines Unternehmens.

Betrachten wir Startups also etwas näher. Vorausgesetzt, dass für die Gründer und die M&A-Berater die Rahmenbedingungen stimmen, durchläuft die Partnerschaft mehrere Phasen:

Pre-Transaction

Die Phase Pre-Transaction umfasst alles, was dazu führt, dass ein Unternehmen einem Investor überhaupt angeboten werden kann. Die Prüfung umfasst die Frage der Vollständig-keit der Unterlagen

ebenso wie „harte Fakten“, etwa den Businessplan oder das Geschäfts-modell. Ein solider Businessplan mit mehrjähriger Gewinn- und Verlustrechnung, Liquiditäts-planung und Cash-Flow-Planung ist

selbstverständlich, jedoch leider nicht immer vorhanden. Essentiell sind Aussagen zu diesen Themen: Was macht die Idee einzigartig? Was unterschei-det das Unternehmen von möglichen Wettbewerbern?

Welche Bedürfnisse welcher Kunden können mit welchen Lösungen befriedigt werden? Welche Umsatzströme sollen mit welchen Kundengruppen erzielt werden? Ist das Geschäftsmodell skalierbar? Ist es

schnell durch Wett-bewerber kopierbar? Hier fungiert die M&A-Beratungsgesellschaft als Coach und Sparrings-partner auf dem Weg zum optimalen Ergebnis

Execution

Nach dieser Vorbereitung steht auf Basis der vorliegenden Unterlagen die Ermittlung und Diskussion des Unternehmenswertes an. Dazu lassen sich mehrere Methoden heranziehen. Mit der

„Discounted-Cash-Flow“-Methode (DCF) zum Beispiel wird der Unternehmenswert mittels Diskontierung des freien Cash Flows ermittelt. (Cash Flow ist das Kapital, das dem Unternehmen zur Sicherung

seiner zukünftigen Aktivitäten zur Verfügung steht). Auf dieser Grundlage ist dann bei festgestelltem Kapitalbedarf zu diskutieren, wie viele Anteile am Un-ternehmen die Gründer zu welcher

Bewertung abgeben wollen. Letztlich gehen die Partner mit einer abgestimmten Pre-Money- (Bewertung eines Unternehmenswertes vor einer Finan-zierungsrunde) und Post-Money-Bewertung

(Unternehmenswert nach einer Finanzierungs-runde) in die Investorenansprache.

Solution

Vielfach wird angenommen, dass Corporate Finance- oder M&A-Berater eine vorbereitete Liste mit Investoren besitzen, die sie nur anrufen müssen, um einen „Deal“ auf den Weg zu bringen. Bei

einer weltweit immens großen Anzahl von potenziellen Investoren in den unterschied-lichen Segmenten, bleibt dies leider ein frommer Wunsch. Stattdessen erfolgt in der Solution-Phase im ersten

Schritt auf Basis eines Suchprofils eine umfangreiche Recherche nach geeig-neten Investoren. Danach erst beginnt die Investorenansprache in der Regel mit einem anonymisierten Teaser

(Kurzbeschreibung des Unternehmens). Das Pitch Deck wird erst bei dokumentiertem Interesse des potenziellen Investors versendet – dies in der Hoffnung, dass es danach zu einem ersten

qualifizierten Gespräch kommt. Sollte dies alles erfolgreich sein, kommt es im nächsten Schritt zu einer umfassenden Präsentation der Geschäftsidee und des Unternehmens vor den Investoren.

Begleitung bei der Präsentation

Wie stark der M&A-Berater in die Kommunikation mit den Investoren involviert wird, entscheidet sich erst im Prozess selbst. Soll er den Prozess intensiv begleiten, kann es sehr sinnvoll und

erwünscht sein, das Beratungshaus voll zu involvieren. Vor allem auch dann, wenn es über eine hohe Sektorenkompetenz verfügt.

Unterstützung bei der Due Dilligence

Sicherlich gehört die Due Diligence (DD; umfassende Prüfung eines Unternehmens) zu den komplexen und schwierigen Phasen einer Transaktion. In dieser Phase kann noch viel passieren, was den Deal

zum Scheitern bringen könnte. Insofern sollten potenzielle Deal Breaker so früh wie möglich erkannt werden. Denn eine abgebrochenen Due Dilligence ist mit das Schlimmste, was im Rahmen einer

Transaktion passieren kann. Es wurden hoher Aufwand und damit Kosten ohne positives Ergebnis produziert. So ein Scheitern kurz vor dem Ziel hinterlässt großen Frust.

Vorbereitung beim Signing und Closing

Der weitere Prozess läuft vom Term Sheet (Eckdatenpapier), dem LOI, dem indikativen Angebot (noch unverbindliches Übernahmeangebot) über die bereits diskutierte DD, den eigentlichen Beteiligungs-

und Kauf-Verträgen („SPA“) bis hin zur notariellen Beurkundung und der Eintragung in das Handelsregister. In diesen Prozessschritten erfolgt natürlich

keine Rechtsberatung, das Corporate-Finance bzw. M&A-Haus trägt aber maßgeblich dazu bei, dass das Unternehmen und seine Gründer sich im Ergebnis wiederfinden und dass das bestmögliche

Resultat erzielt wird.

Ein komplexer Prozess will bezahlt sein.

Jede dieser Phasen kann unterschiedlich arbeitsintensiv sein – wir reden über Kosten. Aber wie sieht die Vergütung für diese Prozessbegleitung aus? Das Vergütungsmodell ist recht einfach und weitgehend erfolgsabhängig. Im Zentrum des Mandatsvertrages steht die so genannte Success- Fee, die nach Transaktionsvolumen variabel ist und die erst bei Abschluss fällig wird. Überdies wird in der Regel eine monatliche „Retainer“-Zahlung vereinbart. Dabei handelt es sich um ein Festhonorar, das neben Erfolgshonorar und Spesenersatz zwischen dem Unternehmensverkäufer und einer Investmentbank oder einem M&A-Berater vereinbart wird.